东莞阳光网讯 二手房因其完善的配套和即买即住的特点,早已成为不少刚需购房者的第一选择,但在购买过程中,二手房相对于新房则有较多流程,通过中介进行成交是不少人的第一选择。但近年来,因为各种原因,二手房交易中的投诉问题层出不穷,也让不少购房者望而却步。

近日,市民卢女士在阳光热线问政平台进行投诉,称其在购买二手房过程中遭遇到合同欺诈,究竟是怎么一回事呢?

高高兴兴买房 结果麻烦不断

今年8月底,卢女士通过Q房网看中了位于大朗镇的一套房产,在谈妥价格后,买卖双方签订了购房合同,卢女士交付了15.4万元定金,本以为终于能够拥有第一套房子的卢女士还沉浸在喜悦之中,谁曾想,买房的麻烦却一个接一个的到来。

“签订合同前,Q房网的工作人员给我列了一份置业清单,里面提到担保费用是两万元,而且说只会少不会多,而且说我的公积金只能贷款50万,也不符合组合贷款的要求,只能商业贷这样去做。”卢女士在电话里告诉记者。

可当卢女士在9月初去和担保公司签订赎楼合约时,却发现事情变了味。担保赎楼公司告知卢女士,80万贷款现金垫资意味着赎楼利息要6万,这还不包含另外的手续费等费用,突然多出这么多费用,可把卢女士吓了一跳。

经过多方询问,卢女士才发现,原来自己的公积金贷款额度并不止50万元,自己完全可以用公积金贷款来购买这套房子,不仅能节省一大笔赎楼费,还能免除赎楼利息,更能够省下一大笔还款利息。最终,卢女士委托担保公司进行了公积金贷款赎楼,并成功获批。本以为问题得到了解决,可没曾想遇到了更大的麻烦。

买方不知房屋抵押性质 赎楼危机难以解决

经过担保公司查询,该房屋在银行的抵押性质为企业经营贷,也正是由于该抵押性质,导致了担保费用由原先的2万元变成了如今的5万元。

而且此类贷款变数大,担保公司无法继续进行担保。“Q房网的工作人员从来没有告诉过我这个房屋是企业经营贷款,知道的话我肯定会提前问清楚风险在哪里。”卢女士告诉记者,由于担保公司无法继续担保,只能继续和Q房网进行沟通。

那究竟Q房网工作人员是否有告知卢女士该房屋的抵押性质呢?记者拨打了Q房网客服部的电话进行询问,客服人员告诉记者,他们的业务员是有告知卢女士的,如果走法律程序,他们也可以进行举证。

该客服人员还告诉记者,事情发生后,他们的工作人员也积极和卢女士进行沟通,但双方始终无法达成一致,造成事情僵持到现在。

一套房为何签两次合同? 双方各执一词

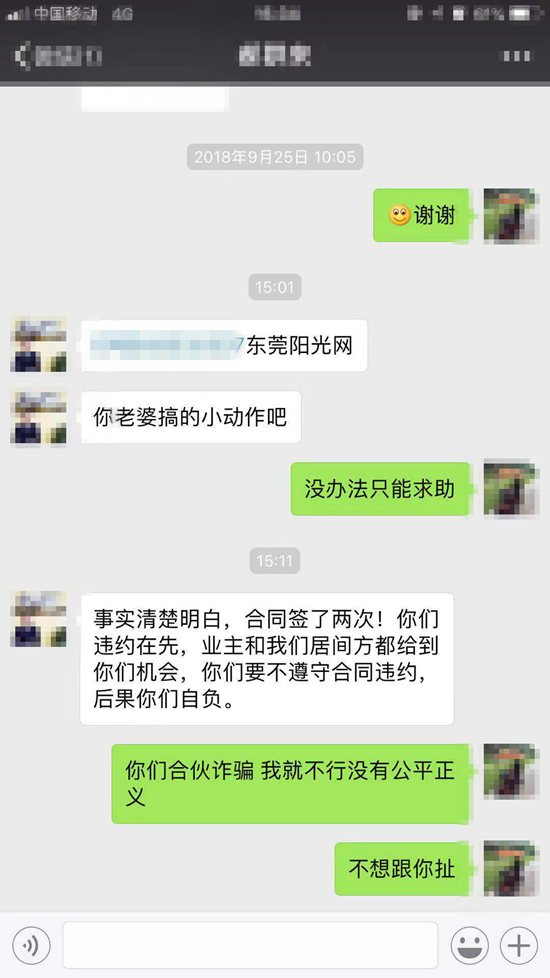

为了能够进一步了解清楚事情的真相,记者拨打了为卢女士办理房产交易的Q房网业务员郝先生的电话,可在郝先生这里,记者却得到了不一样的答案。“合同就签了两次,他能不知道这个费用的问题么?第一次他就因为费用反悔了,我们当时也答应退钱了,然后他又同意了,所以才签了第二次合同。”当记者想进一步了解情况时,郝先生以在外办事和已经将该事件交由公司处理为由,挂断了电话。

令人意想不到的是,郝先生与记者沟通完几分钟后,卢女士给记者发来一张微信聊天截图,郝先生将卢女士投诉的行为形容为“搞小动作”。

而对于签订两次合同的问题,卢女士则给出了完全不一样的答案。“签订第一份合同后,我去办理银行贷款,当时说由于流水问题,可能批不下来,但合同里写的是如果贷款不批需要我本人全款购房,所以我才有了第二次签合同。”说起这件事,卢女士是一肚子苦水。

“第二份合同只是增加了一个补充条款,就是贷款不成功的话退还我全部费用,因为还没到去赎楼的步骤,所以根本不知道费用是这么高。”卢女士将两份合同分别发给记者,记者通过仔细查阅发现,两份合同确实只有在最后的备注条款内进行了更改,对于赎楼金额等问题均未提及。

买家面临违约风险 律师如何支招

本月初,还在为房子的事情奔波的卢女士又接到了一个让他更加坐立不安的消息,业主委托律师给卢女士发去了律师函,由于合同中写明赎楼费用由卢女士承担,如果卢女士再不支付赎楼费用,将面临违约,此前支付的15.4万元定金将不再退还。

收到律师函的卢女士认为,造成现在的局面就是因为Q房网工作人员的故意隐瞒造成的,但面对即将到期的律师函,他也不知道该怎么办。

记者就此事咨询了专业律师,律师表示,根据双方的买卖合同,卢女士确实面临违约风险,如果真是因为中介原因造成卢女士损失的,卢女士可以先按照合同继续执行,同时对中介公司的违规行为进行起诉,要求补偿损失。

同时,律师也提醒广大二手房买卖双方,在签订买卖合同时,一定要认真阅读每一项条款,并对交易中可能存在的时间、金额方面的变动进行约束,对交易过程中存在的风险进行详细了解,将所有承诺全部以文字形式呈现在合同内,这样才能有效的保障自身的合法权益。

在二手房交易市场日趋火爆的今天,房产中介在其中起到的作用不言而喻。如何提升自身素质,为买卖双方搭起交易的桥梁,成为了各家公司重中之重。对于此事,记者也将持续关注。

相关阅读:

住建部重拳治理房地产市场失信行为

长期以来,哄抬房价、“黑中介”、捂盘惜售、未批先售、虚假宣传等房地产市场违法违规行为花样频出,侵害了人民群众合法权益,严重扰乱了房地产市场秩序,造成了不良的社会影响。

为此,住房和城乡建设部进一步加大房地产市场失信行为整治力度,严厉查处违法行为,公开曝光典型案例,推进建立联合惩戒机制,有力净化了房地产市场环境,切实保护了购房者利益。

在住房和城乡建设部近日发布的《住房城乡建设领域信用信息管理暂行办法(网上征求意见稿)》(以下简称《征求意见稿》)中,列举了住房保障方面、房地产市场方面、住房公积金方面、建筑市场和工程质量安全方面等存在的101种行为,情节严重或社会影响较大的,将被列入失信联合惩戒对象名单。

根据《征求意见稿》,发布虚假房源信息和广告的,捂盘惜售或者变相囤积房源的,以捆绑搭售或者附加条件等限定方式,迫使购房人接受商品或者服务价格的将被列入失信联合惩戒名单。另外,未取得商品房预售许可证,擅自预售商品房也将被“拉黑”惩戒。《征求意见稿》还明确提出,住房公积金领域存在限制、阻挠、拒绝买受人使用住房公积金贷款购房,情节严重且拒不整改的,将被列入失信联合惩戒黑名单。

对纳入失信联合惩戒对象名单的信用主体,住房和城乡建设部表示,依法依规可以单独或联合相关部门、组织、机构采取下列特别惩戒措施包括行政性约束和惩戒,包括从严审核行政许可审批项目,从严控制生产许可证发放,限制新增项目审批、核准,严格限制申请财政性资金项目,限制参与有关公共资源交易活动,实施市场和行业禁入措施,及时撤销荣誉称号等。对有履行能力但拒不履行法定义务的实施限制高消费行为等措施。引导商业银行、证券期货经营机构、保险公司等金融机构按照风险定价原则,对其提高贷款利率和财产保险费率,或者限制向其提供贷款、保荐、承销、保险等服务。

住房和城乡建设部有关负责人表示,要通过多部门、多举措的合力惩防,构建“一处失信、处处受限”的信用联合惩戒机制。同时,对于房地产失信行为,坚持发现一起,查处一起,并予以曝光。

截至目前,住房和城乡建设部已会同相关部门在30个重点城市先行部署,重点打击投机炒房、房地产“黑中介”等失信行为。排查化解购房矛盾纠纷,集中曝光违法违规典型案例,通报了两批共计40家各地查处的违法违规房地产开发企业和中介机构名单。

“通过定期集中曝光违法违规典型案例,形成震慑。”该负责人表示,今后,一方面要继续广泛发动群众监督,畅通群众举报投诉渠道,对群众反映强烈、问题突出的典型案例要挂牌督办,及时公布查处结果,回应社会关切,着力构建房地产市场共治共管的局面。另一方面,要进一步强化督查问责机制,对专项行动实施过程中发现的违法违规行为,依法从严惩处。

1、凡注明来源为“东莞阳光网”的所有文字、图片、音视频、美术设计和程序等作品,版权均属东莞阳光网或相关权利人专属所有或持有所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。否则以侵权论,依法追究相关法律责任。

2、在摘编网上作品时,由于网络的特殊性无法及时确认其作者并与作者取得联系。请本网站所用作品的著作权人直接与本网站联系,商洽处理。

联系邮箱:tougao0769@qq.com

相关阅读

网友跟贴